주택 수요 급증과 증시 활황으로 인해 빚을 내 투자하는 가계가 늘어나면서 GDP를 추월한 가계부채의 위험성을 다루고 있는 기사입니다.

http://news.kmib.co.kr/article/view.asp?arcid=0924171245&code=11151300&cp=nv

자산 시장이 버블기로 접어들고 있는 시기이기에 지속적으로 부채의 규모와 질을 확인하고 부채가 끼칠 영향도 계속 확인해야 합니다.

이번 글을 통해 가계부채가 소득별로 어느 그룹에서 더 증가발생하고 있는지,

수도권과 지방을 비교하여 어느 지역에서 가계부채 증가가 더 높은지 등을 확인해보겠습니다.

1. 소득별 가계 부채 증가율

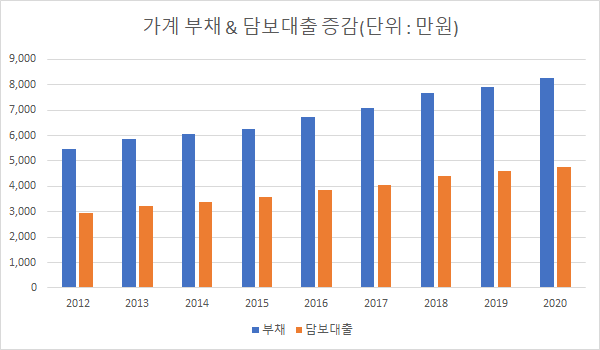

우선 기사의 내용과 같이 우리 나라 전체 가계의 평균 부채가 8천만원에 이르고 있고 그 중 담보대출도 4천만원에 육박하면서 가계 부채가 계속 증가하는 것을 확인할 수 있습니다.

그런데 한 가지 짚고 넘어가야할 것이 있다면, 부채의 비율입니다. 부채만 끝없이 증가했다면 부실 자산의 우려를 피할수 없으나 소득이나 자산이 부채 증가율만큼 같이 증가했다면,

부채 비율이 과도하게 증가한 것이 아니기에 이 부분을 확인해볼 필요가 있습니다.

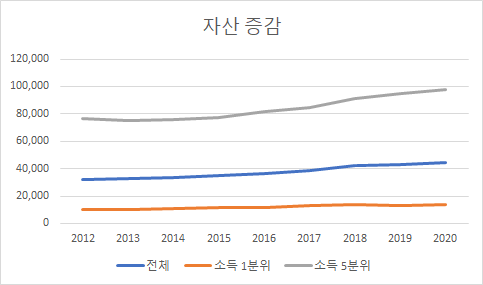

먼저, 가계의 자산 그래프입니다.

소득별로 나눠보았는데, (단위 : 만원)

과연 어떤 소득군이 부채의 변화가 심했으며 그로 인해 향후 어떤 흐름을 보일 것인지 확인하기 위함입니다.

소득 1분위의 경우 크게 증가가 없으나 소득 5분위의 경우 자산이 크게 증가하고 있습니다. 전체가계도 자산이 증가함을 확인할 수 있는데, 부채도 증가했지만 자산의 증가율도 높다는 것입니다.

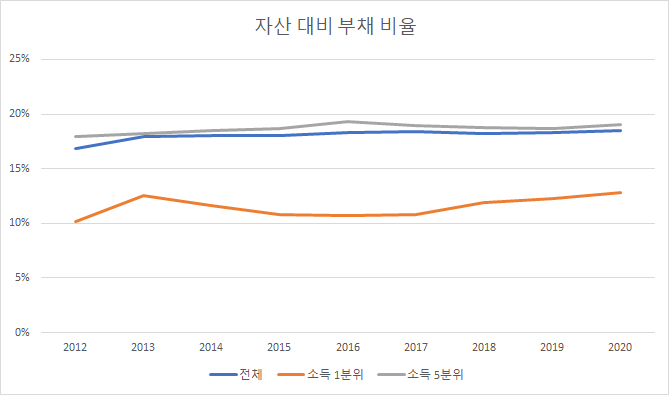

그렇다면 자산과 부채 중 어떤 것이 더 많이 증가했는지 확인해보겠습니다.

확인해볼 수 있는 방법은 자산 대비 부채비율의 변화입니다.

아래 그래프를 보면, 소득 5분위의 경우 2013년 이후론17~18%를 유지하고 있음을 확인할 수 있습니다.

즉, 부채의 총량은 계속 증가했지만

자산 또한 계속 비슷한 기울기로 증가했기에 자산에서 차지하는 부채의 비율은 변함이 없는 것입니다.

다만, 소득 1분위의 부채 비율이 계속 증가하고 있어 자산의 증가없이 부채가 계속 늘어나고 있음을 알 수 있습니다.

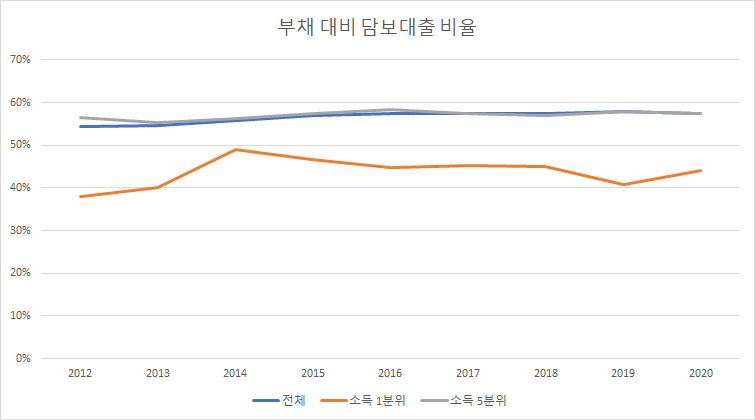

다음 그래프를 보시면 소득 1분위의 경우 자산에서 부채 비율도 늘었지만,

부채에서 담보대출 비율이 2019년도를 기점으로 상승하는 것을 확인할 수 있습니다.

결국 소득 상위그룹의 경우 부동산 폭등, 증시 활황 등으로 자산이 증가하여 '영끌', '빚투'를 했음에도 부채 비율은 예전과 같은 17~18%대를 유지하고 있음을 확인할 수 있고,

반면에 저소득층의 경우 자산 상승폭은 없는 상태에서 담보 대출이 늘어나면서 자산에서 차지하는 부채의 비율이 증가했음을 알 수 있습니다.

여기서 우리나라가 현재 처한 상황 2가지를 확인할 수 있는데,

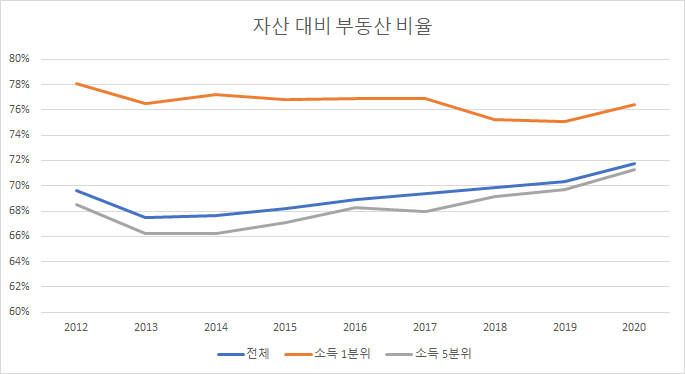

첫번째로, 저금리 시대에 풀린 '유동성'이 실물 경제로 흘러가지 못하고 자산 시장으로 흘러가면서 자산 인플레가 발생하였고 저금리에 가장 민감한 부동산의 상승으로 인해 부동산을 많이 소유한 소득 상위군의 자산이 급격하게 늘어난데 비해 부동산을 소유하지 못했거나 입지가 좋지 않은 '오르지 않은 부동산'을 소유한 저소득층일수록 자산 인플레 시대에서 철저히 소외됐다는 것.

두번째로, 공급 부족과 부동산 정책 실패와 임대차 3법으로 인해 코너에 몰린 저소득층이 무리하게 담보대출을 일으켜 부동산을 사들이면 소득 1분위의 가계 부채가 위험해 졌다는 것입니다.

결국 이 두가지 상황으로 인해 내년에도 소득상위군은 부채증가에도 자산이 증가하는 우량자산을 지닐 확률이 더 높고,

소득 하위군은 부채증가의 위험에도 삶의 기본요소인 ‘주거의 안정성’을 위협받는 상황이기에 비우량자산이라도 대출을 일으켜 사들일 가능성이 커 부채비율은 지속 상승할 것입니다.

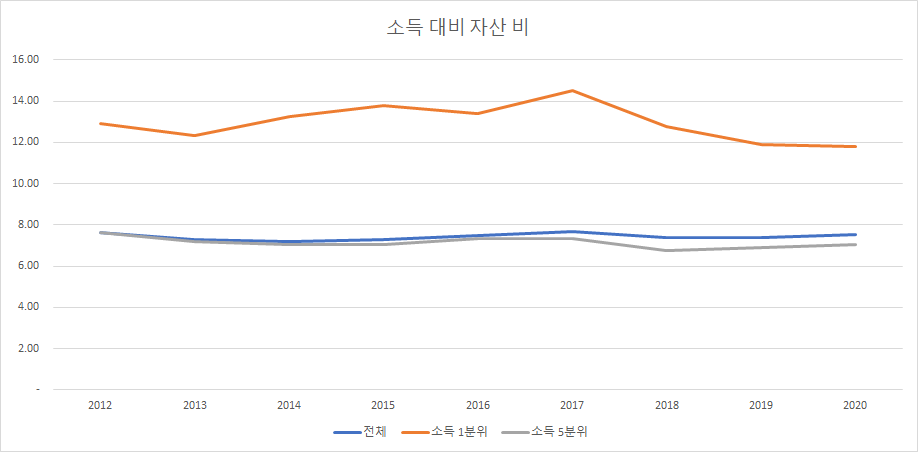

2. 소득 대비 자산 비율

다음은 소득 대비 자산의 비율인데, 소득은 대부분 물가상승률의 비례하여 상승하기에 소득과 자산의 비율 변화를 확인하여 자산의 변화를 좀 더 직관적으로 보기 위함입니다.

앞서 설명드린바와 같이 소득 5분위의 경우 직장에서의 소득 증가보다 자산의 증가율이 더 높아짐을 확인할 수 있고,

소득 1분위의 경우 똑같이 소득은 올라갔으나 자산 인플레 효과를 얻지 못하면서 소유한 자산의 가격은 정체내지 하락하여 오히려 소득 대비 자산의 비율이 낮아지고 있음을 확인할 수 있습니다.

대략 이쯤되면 제가 말씀드리고 싶은 글의 핵심을 짚으신 분들도 계시겠지만,

한번 정리해드리면,

고소득층일수록 자산 증가율이 높다보니 부채 총량의 증가에도 부채 비율은 그대로이고

저소득층은 자산이 증가하지 않아 부채 비율이 올라가고 있고, 소득은 올라가고 있으나 소유한 자산 상승은 정체되어 저금리 시대에 인플레이션으로 인한 자산 상승 효과를 전혀 얻지 못하고 있다는 것입니다.

결국 유동성으로 인해 자산 인플레이션이 발생할 때 양극화가 발생하게 되는데,

사람들의 기본적인 욕구로 인해 더 좋은 자산에 대한 수요가 증가하게 되고(서울 또는 수도권 핵심),

그런 욕구에 역행한 정부의 수도권 규제로 인허가 물량이 감소하여

선호하는 위치의 부동산은 끝도 없이 더 올라가고 외곽의 부동산은 '평생 저평가'인 상태로 머무르면서

선호 자산을 소유한 고소득층의 삶이 더 좋아지고 있다는 것입니다.

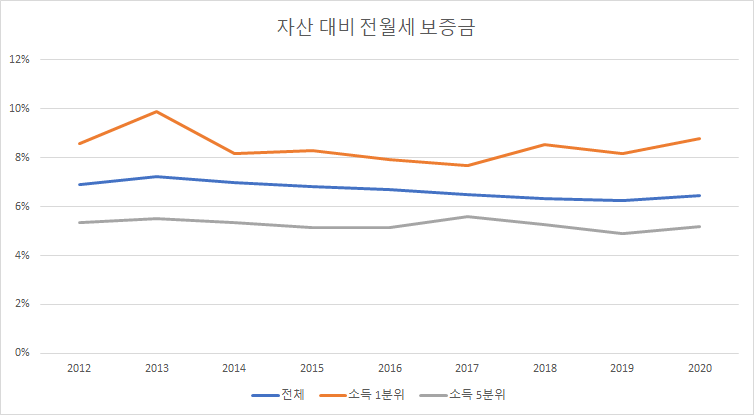

결국, 선호 자산을 지닌 고소득층의 경우 임대차 3법과 보유세 등으로 인해 집을 팔지 않고 월세 전환을 하다면 내년부터 이 모든 피해는 소득 1분위 그룹이 떠안게 될 것입니다.

아래 그래프와 같이 내년에는 소득 1분위의 전월세 보증금 기울기가 더 가파라질 것임은 현재로써는 어떤 정책으로도 막을 수 없습니다.

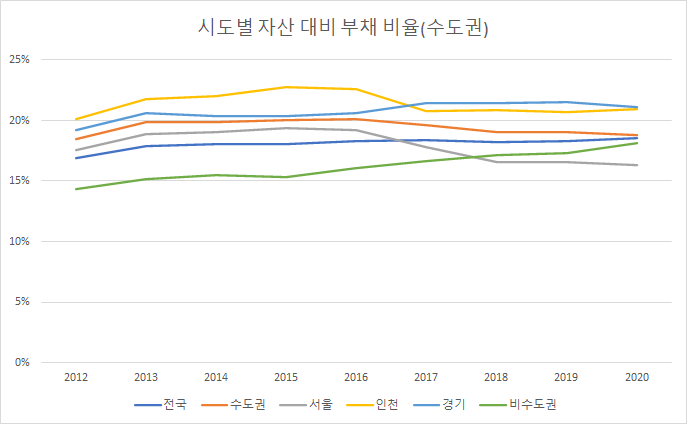

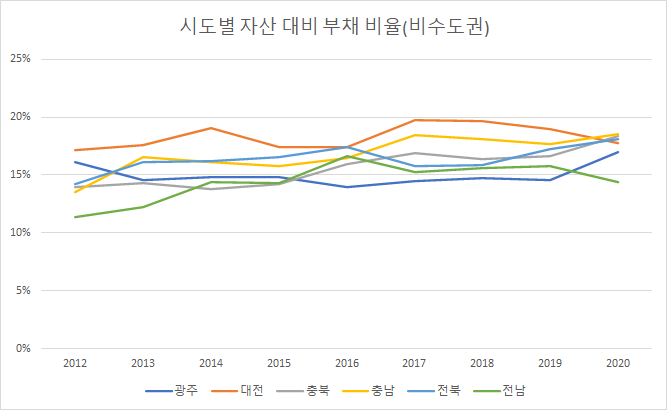

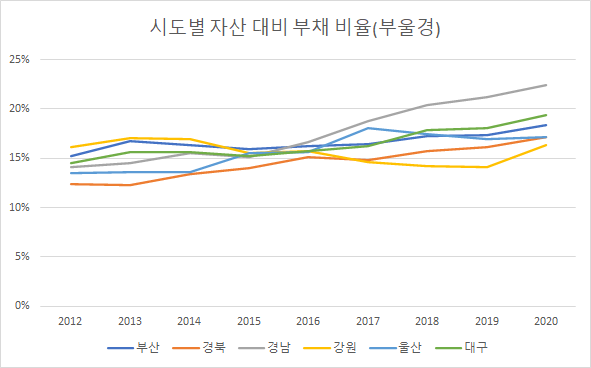

3. 시도별 부채 비율

'양극화에 투자하라'

앞서 보았던 그래프를 보면서 우량 자산을 소유한 고소득층일수록 부채 위험도에서 더 안전함을 확인했습니다. 반대로 비우량 자산을 소유한 저소득층일수록 부채 위험도가 증가하고 있습니다.

양극화에 투자하라는 의미를 좀 더 곱씹어 보았으면 합니다.

좋은 우량 자산이 더 좋아진다는 의미도 있지만,

향후 자산 시장이 버블로 진입하면서 그 자산의 재무건정성 측면에서 우량 자산일수록 더 안전할수도 있다는 것입니다.

그냥 단순하게 15억 이상 아파트의 경우 담보대출이 되지 않습니다. 부채 비율 0%죠. 이런 지역의 부동산은 만약 외부 변수로 인해 금융시장이 흔들린다면 부채로 인해 흔들릴 시장이 아니라는 것입니다.

'양극화에 투자하라' 버블 진입 시기에 내 자산을 어디에 투자해야 더 좋은 수익을 낼지, 더 안전할지 생각해보시길 바랍니다.

아래 그래프는 수도권과 지방별로 부채비율을 나타낸 것입니다.

일단 부채비율이 높아지는 지역들은 유념하셔야 할 것 같습니다.

긴 글 읽어주셔서 감사합니다.

'경제 > 부동산' 카테고리의 다른 글

| 부평 그랑힐스 청약 분석 #1 (0) | 2021.01.04 |

|---|---|

| K-HAI 주택구입부담지수와 주담대 금리 관계 (0) | 2021.01.03 |

| 백운 1구역(인천시청역 힐스테이트) 비례율 예상 (0) | 2020.11.23 |

| 북마산 재개발 - 교방 1구역 (0) | 2020.11.16 |

| 마산 회원구 & 마산 합포구 부동산 시장 분석 (2) | 2020.11.09 |