오늘도 조금 따분한 이야기를 해보려합니다.

지난 번에 설명드린 주택 구입 부담지수에 대한 내용입니다.

1. 복습 : 주택구입부담지수(K-HAI)란 무엇인가

주택 구입 부담지수란, 주택을 구입하는데 따른 매월 원리금 상환액을 소득과 비교하여 나타내는 지표입니다.

매월 일정 소득을 받는 가구가 소득에서 원리금 상환액이 차지하는 비중을 나타내기에,

요즘 말하는 ‘얼마나 영끌했는지’ 알 수 있는 데이터입니다.

우선 지수의 기준이 되는 지수 100은,

중위소득의 가구가 원리금 상환액으로 소득의 25%를 지불하는 경우로,

예를 들어, 매월 100만원의 소득을 지닌 가구가 매달 25만원의 원리금을 상환한다고 가정했을 경우,

주택 구입부담지수는 100이 됩니다.

월급이 400만원이신 분은 원리금으로 매달 100만원을 지불함을 의미합니다.

여기서 우리는 DTI라는 자주 들어본 용어를 만나게 되는데,

지수 100의 의미가 DTI25%를 기준으로 하는 것입니다.

기준이 되는 값이니 DTI 25%를 분모에 놓고,

실제로 비교되는 값을 분자에 놓으면,

분모인 DTI 25%보다 실제 원리금 상환액이 높은 경우 지수는 100보다 커지게 됩니다.

설명이 어려우실수도 있어서 예를 들어 설명드리면,

월급 100만원인데 영끌해서 주택을 구입했더니 매월 원리금상환액이 50만원이면,

월급의 50%이니,

DTI 25%를 기준으로 하면 분모보다 2배이므로 주택구입부담지수는 200입니다.

원리금 상환액이 75만원이면?

월급의 75%이므로 DTI 25%보다 3배 많으므로 300이 됩니다.

원리금 상환액이 100만원이면 400입니다.

즉 월급 받아서 원리금 갚고 나면 남는게 없다는 뜻입니다.

이해가 되셨나요??

주택금융연구원에서 매월 발표하는 이 수치를 보면, 실제로 각 지역별 주택을 구입할 때 얼마만큼 ‘영끌’해야 살 수 있는지 짐작할 수 있습니다.

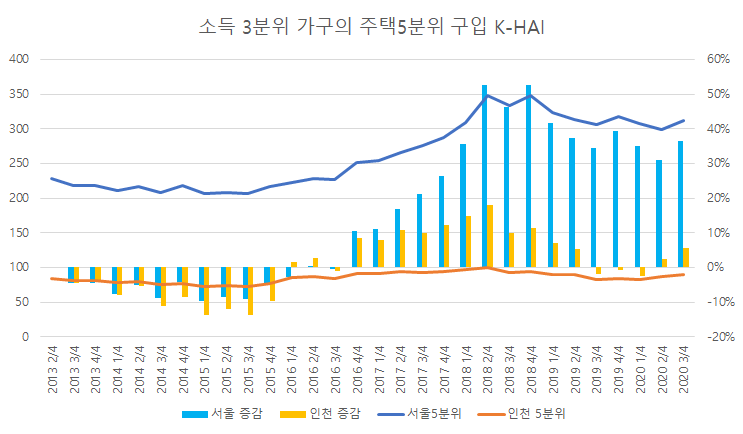

아래는 2004년부터 현재까지 서울과 경기도 인천의 영끌지수 그래프입니다.

빨간색이 주택 담보대출 금리입니다.

서울은 금융위기 직전 160이였고 현재는 140정도입니다.

과거의 데이터를 합산해보면, 서울의 평균은 120정도입니다.

다시 한번 120의 수치는 평균적으로 월급 100만원 받는 사람이 평균적으로 25만원을 원리금 상환액에 사용하는데, (월급의 25%)

30만원을 원리금 상환액으로 내게 되면 120이라는 수치가 나옵니다.

2004년부터본다면, 서울의 중간 주택을 구입할 때,

중위 소득을 받는 가구가 월급의 30%정도를 납부하는게 평균적이었다는 것입니다.

현재는 거의 월급의 40% 정도를 원리금 상환액으로 내야 하는 정말 ‘영끌’을 하고 있음을 알 수 있습니다.

그런데 이 데이터는 하나의 오류가 발생하게 됩니다.

여기의 모든 수치는 중위값이라는 것 입니다.

월소득의 기준은 우리나라 소득 3분위 가구가 기준이 되고,

원리금 상환액의 기준이 되는 주택의 가격은 주택 3분위 입니다.

즉, 서울의 K-HAI라는 지수를 보면, 우리나라의 중위가구가 서울의 중간 가격 정도의 주택을 구입할 경우를 나타내는 수치입니다.

중간 가격의 주택이 아닌 고가 아파트를 기준으로하면 그 수치가 훨씬 높아질 것입니다.

그리고 또 서울의 평균 소득은 중위 소득인 3분위보다 높고 4분위보다는 낮은 수준이므로,

소득을 서울의 평균 소득으로 입력한다면 수치가 조금 낮아질 것입니다.

결국 이 데이터 하나만으로는 지역별 소득, 소득 분위별, 주택 분위별에 따른 변화를 판단하기엔 무리가 따릅니다.

지역적으로 소득이 다르고(양극화 심화), 양극화의 따른 자산의 격차도 달라지니 중위값으로는 현실과 괴리가 많이 나타날 수 있는 데이터입니다.

그리고 또 하나의 오류라면, 금리가 낮아진 것을 나타내기에는 한계가 있다는 것입니다.

금리 부분은 다음에 시간을 갖고 이야기 나눠보도록 하겠습니다.

2. 주택 분위별 영끌 지수

결국 주택금융연규원에서 발표하는 이 데이터만 보고는 각 소득별, 주택가격별에 따른 주택 구입부담지수를 알 수 없습니다.

소득 분위별로, 각 지역의 주택 가격별로 나눠보아야 정확하게 얼마나 '영끌'을 했는지 알 수 있는 것입니다.

그럼 각 지역의 주택 가격에 따라 어떻게 달라지는지,

각 지역의 소득에 따라서는 어떻게 달라지는지 살펴보겠습니다.

다음은 소득 3분위 가구가 고가 주택인 5분 위 주택을 매입항 경우입니다.

(2020년도 하반기 기준, 서울의 5분위 주택의 평균 가격은 20억, 인천은 6억입니다.)

3분위 소득 가구가 서울의 5분위 주택을 살려고하면 영끌 지수가 320정도가 됩니다.

3분위 주택으로 봤을 때 서울이 140이였던 것을 생각해보면 두배가 넘는 정말 높은 수치입니다.

월급 100만원을 받는 경우 80만원을 원리금 상환액으로 내는 것입니다. 엄청난 부담입니다.

반면의 인천은 100이 되지 않습니다. 2013년 저점을 기준으로 보아도 증감률은 5%입니다.

인천의 고가아파트는 영끌이란 단어를 넣기에는 조금 무리인듯 합니다.

다음은 3분위 주택을 구입하게 될 경우입니다. 서울은 140이고 인천은 40 정도입니다.

DTI 기준으로 하면 12% 정도입니다.

월급 400만원 받는 가구가 원리금으로 50만원정도를 지불하는 정도입니다. 저점대비해서도 동일한 수치입니다.

2014년 빚내서 집사라고 했던 초이노믹스 시대와 비교해봐도 소득 대비 원리금 상환액이 오히려 낮아졌습니다. 빚내서 집을 안 산게 아닌가 싶습니다..^^;;

무슨 의미일까요? 소득 증가율과 원리금 상환액의 상승률이 비슷했다는 것입니다.

인천의 3분위 주택 가격이 크게 오르지 않았음을 알 수 있는 데이터 같습니다.

물론, 금리를 생각해야 하지만 머리가 아파지니.. 금리를 변수로 대입한 데이터는 나중에 설명하도록 하겠습니다.

결국 기존 데이터는 주택 3분위 가격이 기준이기에,

주택 분위별로 다른 흐름을 파악하기 어렵고,

그에 따라 데이터가 말하는 것을 정확히 알기 어려웠으나,

주택 분위별로 살펴보니 데이터가 내포하는 의미를 알기 쉬워졌습니다.

3. 영끌 지수를 통한 숨은 그림 찾기

다시 한번, 이전 그래프를 보겠습니다.

데이터의 입력값인 소득의 기준은 우리나라 소득 3분위입니다.

소득 대비해서 서울의 주택 3분위 가격은 급등했음을 알 수 있고 인천의 주택 3분위 가격은 상승률이 저조했을 것을 알 수 있습니다.

즉 이 그래프는 중위 소득의 중간 가격의 주택 구입을 기준으로 하기에,

앞서 설명드렸듯이,

이 데이터를 통해서는 인천과 경기도의 3분위 주택 가격이 서울 3분위 주택에 상대적으로 가격 상승이 저조한 것을 알 수 있게 됩니다.

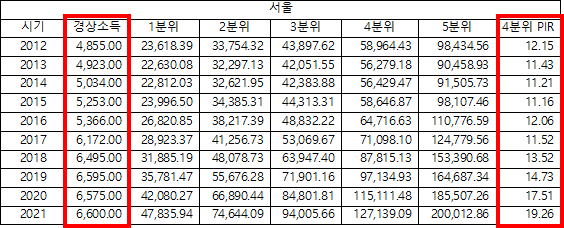

다음은 제가 이전에 쓴 글에서 사용한 데이터인데, 서울과 인천의 경상소득과 주택 1~5분위 가격입니다.

소득 상승에 비해 인천의 중위 아파트 가격이 눌림 현상이 보임을 확인할 수 있습니다.

단순히 주택구입부담지수라는 용어로 받아들일 때는 직전 고점대비 얼마나 높아졌나만 파악할 수 있었으나,

데이터를 조금 가공해보니 지역의 흐름까지 알 수 있습니다.

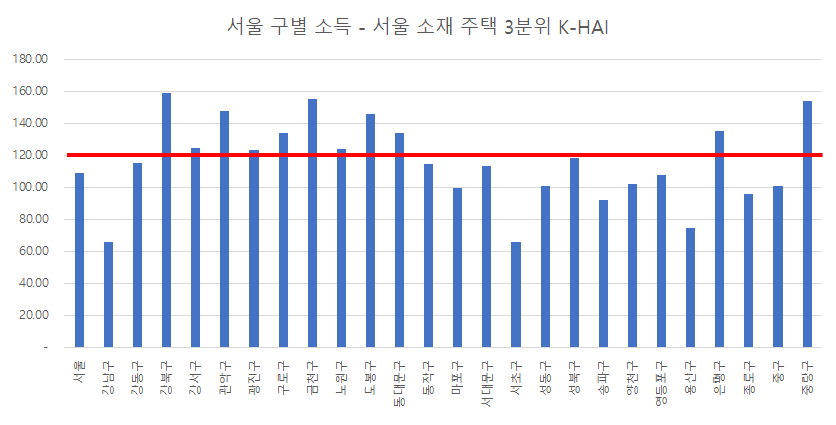

4. 서울 구별 소득에 따른 영끌 지수

그렇다면 주택 가격별이 아닌, 각 지역의 소득별로는 어떤 의미를 담고 있을지 살펴보겠습니다. (시도별은 다음에 살펴볼게요~~^^)

주택구입부담지수는 단순히 중위 소득 가구를 기준으로 하지만,

서울 주택의 구입 대기자를 전부 중위 소득으로 보는 것보다 실제 서울의 거주하는(소득 기준지 기준) 가구를 기준으로 하는 것이 좀 더 명확할 것입니다.

2016년도부터 구별 소득을 통계청에서 제공해주고 있습니다.

서울의 평균 영끌 지수가 평균적으로 120이라고 볼 때,

서울 주택 3분위를 구입할 경우,(2020년 4분기 서울 소재 3분위 주택의 가격은 12억입니다.)

25개 구 중 12개 구 정도가 소득 대비해서 120을 상회했습니다.

다음은 서울의 5분위 주택을 기준으로 한 영끌지수입니다.

서울의 5분위 주택의 평균은 20억입니다.

서초구와 강남구 포함 모든 구가 평균인 120을 넘었습니다.

고가 아파트를 살려면 서울의 고소득자의 경우도 부담이 됨을 보여줍니다.

비교적 소득이 낮은 중랑구, 강북구의 경우 지수가 350에 다다르는 것을 확인할 수 있습니다.

그리고 마지막으로, 금리가 상승했을 때를 한번 가정해보았습니다.

주택 담보대출이 3.5까지 올랐을 경우 25개구 중 19개 정도가 120을 상회하는 모습을 볼 수 있습니다.

당분간은 기준금리 상승은 없겠지만, 대출 금리는 채권 금리인 시장 금리에 영향을 많이 받으니 영끌 지수가 제법 크게 반등할 수도 있어보입니다.

결국 데이터를 가공해보면 소득이 높은 곳의 구역은 고가 주택에 대한 구입부담이 평균치라는 것을 알 수 있고,

단순히 중위 소득만으로는 주택금융연구원에서 발표하는 주택구입부담지수를 설명하기에는 한계가 있음을 알 수 있습니다.

예전에 ‘시네케라’ 필명을 쓰시는 민경남 대표님이 강남의 모 아파트의 등기부 등본 전수 조사를 해보니 LTV 10%이 채 되지 않는다고 하신 기억이 납니다. 그때보다 지금 주택 가격이 더 올랐으니 LTV는 더 낮아졌을 것입니다.

서울의 주택이 위험하고는 하지만,

‘중위소득의 가구가 서울의 주택을 산다?...’ 는 접근법보다는 양극화 시대의 다른 시선을 갖는 것도 좋은 투자법이 되지 않을까 싶습니다.

이상 재미없는 얘기인데 잘 읽어주셔서 감사합니다. ^^

'경제 > 부동산' 카테고리의 다른 글

| 시도별 기업의 매출액에 따른 부동산 가격 - 1 (1) | 2021.03.12 |

|---|---|

| 재개발 & 재건축 비례율의 마법 - 2 (0) | 2021.03.09 |

| 부평 그랑힐스 청약 분석 #2 (예상시세 분석) (0) | 2021.01.23 |

| 인천지역 분양아파트 청약 평균 가점 (0) | 2021.01.08 |

| 재개발 & 재건축 비례율의 마법 -1 (0) | 2021.01.05 |