오늘은 각 시도별로 기업들의 매출과 영업이익 변화를 살펴보려고 합니다.

간단하게 예를 들어 울산을 먼저 보겠습니다.

단위는 백만원입니다.

2010년도~2011년도 당시 조선업, 완성차 기업들의 좋은 실적으로 인해,

울산의 영업이익은 6조 가까이 기록하게 됩니다.

그러고는 다들 아시다시피 현대차, 현대중공업 등 울산의 굵직한 기업들이 힘든 시기를 보냅니다.

2014년도에는 영업이익 적자를 낸 것을 볼 수 있습니다.

이런 영업이익 적자가 지역 부동산에 어떤 영향을 미쳤을까요?

2011년~2012년도까지 굉장히 가파르게 매매, 전세 지수가 올라가는 모습입니다.

2013년도부터해서는 매매 지수가 옆으로 기어가는 모습을 볼 수 있습니다.

그 뒤로는 2016년도를 고점으로 매매, 전세 지수가 하락하게 됩니다.

오늘 제가 시도별 매출과 영업이익을 보려는 이유를 어느정도 이해하셨나요?

물론 공급 데이터를 보는 것도 중요하지만,

수요와 공급의 선후 관계를 명확하게 설명하기는 어렵지만,

도시 기반이 완성된 50만 인구의 도시들은 지역 경제의 영향을 크게 받습니다.

결국 지역의 핵심 기업들이 돈을 버냐(매출액),

제대로 이익을 내서 성과급이 나오느냐(영업이익)가 지역 경제 활성화와 연계되고,

결국 지역 부동산과도 연계되는 것입니다.

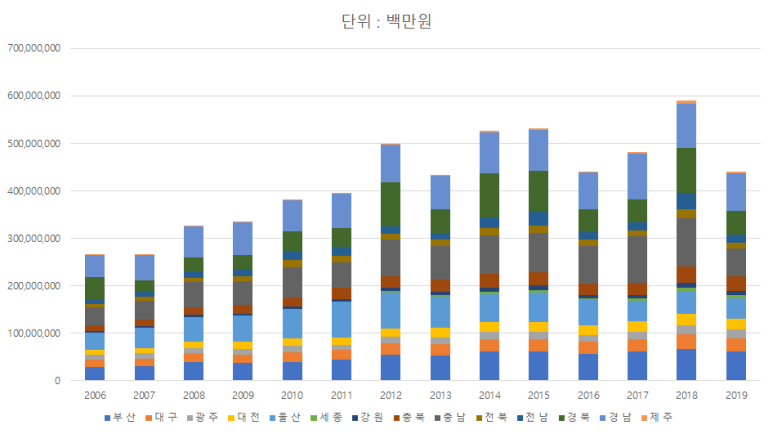

1. 시도별 매출액 추이

전국의 전 산업의 매출액 총 합은 2,400조 정도입니다.

서울과 경기를 합한 매출액은 1,800조 정도로 전국의 70%정도를 차지하고 있습니다.

왜 수도권으로 일자리를 찾아서 몰리는지 알 수 있는 데이터입니다.

서울, 경기, 인천은 제외한 비 수도권 비 수도권의 매출액입니다.

500조 ~ 600조 사이를 내고 있습니다.

한 가지 눈여겨 볼만한 것은 2006년도를 보면 서울이 경기도에 비해 압도적이였다면,

2019년도는 경기도가 서울을 많이 추월하고 있음을 알 수 있습니다.

경기도로 서울의 많은 기업들이 이전하고 있고,

실제로 많은 기업들이 좋은 실적을 내고 있다는 것입니다.

그러면 경기도 기업들의 매출액에 비해서,

경남과 경북의 매출액은 어느정도일까요?

경남과 경북의 매출액도 수출 환경에 따라 많이 변하긴 하지만 100조 ~ 200조 사이로 볼 수 있습니다.

경기도는 2006년도에 비해 매출액의 규모가 거의 3배정도 증가한거에 비해서 경상권은 100조 정도 매출액에 갇혀있는 상태입니다.

비율로 나타내보면,

2006년도에 6:4 정도로 경상권의 규모가 경기도에 비해 절대 작은 시장이 아니였지만,

2019년도에는 8:2로 굉장히 축소됐음을 확인할 수 있습니다.

지방 중에 산업기반이 잘 갖춰져 있는 도시들만 본다면,

충남과 경남, 경북 등이

눈에 확 들어오는 경제 규모를 가지고 있음을 알 수 있습니다.

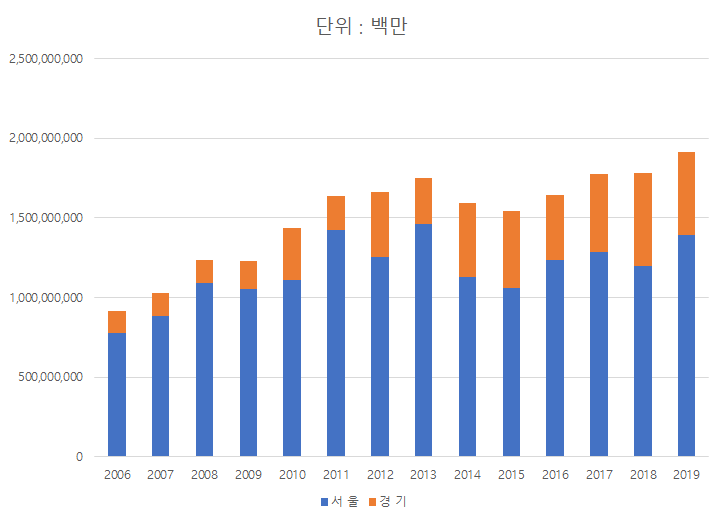

2. 시도별 영업이익 추이

그렇다면 실제로 제대로 얼마나 벌었는지,

이익 규모를 살펴 보겠습니다.

전국 통틀어 2017년도, 2018년도 가장 큰 이익이 났던 시기에는 전국적으로 160조 정도를 기록했습니다.

서울과 경기도만 놓고 비교해보면,

2006년도 서울이 압도적이였다면,

2018년도 경기도는 서울을 앞지르고 80조 시장을 만들어냅니다.

80조 시장을 만들어낸 이유는 다들 아시죠??

우리나라 반도체 기업들의 영업이익 사상 최대치를 기록하는 반도체 빅사이클 시기였음을 알 수 있습니다.

영업이익률을 보겠습니다.

경기도의 영업이익률은 반도체와 함께한다는 것을 알 수 있습니다.

물론 영업이익률이 높다는 것은 그만큼 비용이 적게 발생했다는 것이기에,

노동집약적 산업에서는 불가능한 점을 고려해 볼때,

흔히 말하는 낙수효과처럼,

지역 경제에 완전히 녹아든다고 설명하기는 힘듭니다.

서울과 경기도만 비교해보겠습니다.

반도체 빅사이클에서는 경기도가 서울을 앞지르는 거대 규모의 경제권임을 여실히 드러내고 있습니다.

비수도권은 20조 ~ 30조 시장입니다.

2014년도 울산은 영업이익 적자 상태였기에 아래 방향을 향하고 있는 것을 알 수 있습니다.

경기도와 경상권을 비교해보겠습니다.

영업이익이 좋았던 2018년도만 보면 경기도 기업들의 영향력이 엄청 커졌음을 알 수 있습니다.

비율로 보면 높을때는 9:1까지 차이가 나고 있습니다.

2006년도에 5:5 정도 였던것을 감안하면 경기권의 규모가 점점 커지고 있음을 체감할 수 있습니다.

이어서 다음장에서는 지역의 아파트 시가 총액과 매출액을

2010년도 기준하여,

얼만큼 늘어났는지 확인해보겠습니다.

주식 시장에서는 버핏 지수를 많이 활용하는데요,

GDP 대비해서 주식시장 시총이 얼마인지를 비교하는 것입니다.

매출액대비해서 지역의 아파트 시총 변화를 보면,

실제로 번 돈에 비해,

내가 깔고 앉은 아파트가 얼마나 올랐는지,

결국 고평가 논란을 확인할 수 있는 지표이기에,

다음장에 확인해보겠습니다.

'경제 > 부동산' 카테고리의 다른 글

| [주택 건설 현황] 21년 3월호 (0) | 2021.05.03 |

|---|---|

| [거래량 지표] 인천 아파트 거래량 (0) | 2021.05.03 |

| 재개발 & 재건축 비례율의 마법 - 2 (0) | 2021.03.09 |

| 구별 주택 구입부담지수 - "얼마나 영끌했나" (0) | 2021.03.08 |

| 부평 그랑힐스 청약 분석 #2 (예상시세 분석) (0) | 2021.01.23 |