1주택자가 분양권을 취득한 경우에 대한 1세대 1주택의 특례 조항에 대해 알아보겠습니다.

1. 소득세법 시행령 156조의 3

----------------------------------------------------------------------------------------------------------------------------

제156조의3(주택과 분양권을 소유한 경우 1세대 1주택의 특례)

① 법 제89조제2항 단서에서 “대통령령으로 정하는 경우”란,

1세대가 주택과 분양권을 보유하다가 그 주택을 양도하는 경우로서 제2항부터 제8항까지의 규정에 해당하는 경우를 말한다.

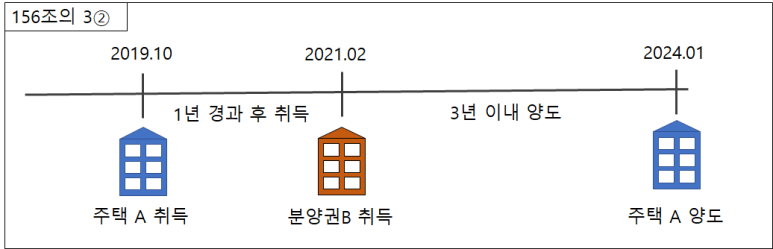

② 국내에 1주택을 소유한 1세대가 그 주택(이하 이 항에서 “종전주택”이라 한다)을 양도하기 전에 분양권을 취득함으로써 일시적으로 1주택과 1분양권을 소유하게 된 경우 종전주택을 취득한 날부터 1년 이상이 지난 후에 분양권을 취득하고 그 분양권을 취득한 날부터 3년 이내에 종전주택을 양도하는 경우(3년 이내에 양도하지 못하는 경우로서 기획재정부령으로 정하는 사유에 해당하는 경우를 포함한다)에는 이를 1세대 1주택으로 보아 제154조제1항을 적용한다.

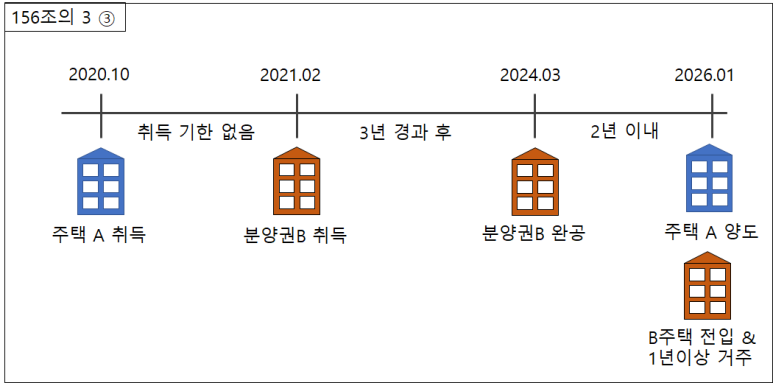

③ 국내에 1주택을 소유한 1세대가 그 주택을 양도하기 전에 분양권을 취득함으로써 일시적으로 1주택과 1분양권을 소유하게 된 경우로서 분양권을 취득한 날부터 3년이 지나 종전주택을 양도하는 경우이고, 다음 각 호의 요건을 모두 갖춘 때에는 이를 1세대 1주택으로 보아 제154조제1항을 적용한다.

1. 분양권에 따라 취득하는 주택이 완성된 후 2년 이내에 그 주택으로 세대전원이 이사(기획재정부령으로 정하는 취학, 근무상의 형편, 질병의 요양 그 밖의 부득이한 사유로 세대의 구성원 중 일부가 이사하지 못하는 경우를 포함한다)하여 1년 이상 계속하여 거주할 것

2. 분양권에 따라 취득하는 주택이 완성되기 전 또는 완성된 후 2년 이내에 종전의 주택을 양도할 것

-----------------------------------------------------------------------------------------------------------------------------

2. 소득령 156조의 3에 따른 모식도 - 1세대 1주택의 특례 사항으로 기존 A 주택 양도의 경우

소득령에 따르면 1세대 1주택 특례로 인한 비과세를 받기 위해선 다음과 같이 두 가지 조건 중 하나를 충족시켜야 합니다.

조건1. A주택을 취득한 날부터 1년 이상이 지난 후에 분양권을 취득하고, 3년 이내 종전주택 양도

이 경우에는 B주택이 분양권 상태에서 완공을 하여도 B주택에 대한 전입이나 거주 의무가 없습니다. 즉 A주택에 대한 비과세 요건을 만족한 상태로 양도하면 B주택에 대한 추가적인 요건이 붙지 않습니다.

조건 2. 주택 A 취득 후 분양권을 취득하고, 3년이 지나 종전주택을 양도하는 경우

=> 2년 이내에 신규 주택(분양권)으로 세대 전원이 이사 & 신규주택 완공 전, 후 2년 이내에 종전의 주택 양도

이 조건에서 가장 중요한 것은 A 주택과 B 주택 간의 취득 기간 요건이 없다는 것입니다. 조건 1의 경우 1년 경과 조건이 붙는 반면 취득 기한이 따로 없다는 것입니다.

반면에 주택 B가 완공된 시점으로 2년 내에 주택 A를 양도하여야 하며 B주택으로 2년 내에 전입과 세대원 전원이 1년 이상 거주해야 합니다.

예를 들어 올 초에 인천 연수구 소재의 A 아파트를 취득한 상태에서 동일 지역의 B 분양권을 취득하게 된다면,

A주택의 2년 거주 요건을 충족시킨 뒤,

분양권 B가 완공된 시점으로부터 2년 이내에 A주택을 처분하고 B주택으로 전입 및 1년이상 거주하게 되면 A주택에 대한 비과세 혜택을 받게 됩니다.

'경제 > 부동산' 카테고리의 다른 글

| [양도세] 조정대상지역 입주권 양도세 중과 여부 (0) | 2021.08.30 |

|---|---|

| [대출] 비규제지역 이주비대출 건수 제한 및 투자방법 (0) | 2021.08.30 |

| [거래량 지표] 전국 월별 아파트 거래량 (0) | 2021.05.20 |

| [구미] 송정동 재건축 분석 (0) | 2021.05.20 |

| [거래량 지표] 충청북도 청주시 (0) | 2021.05.20 |