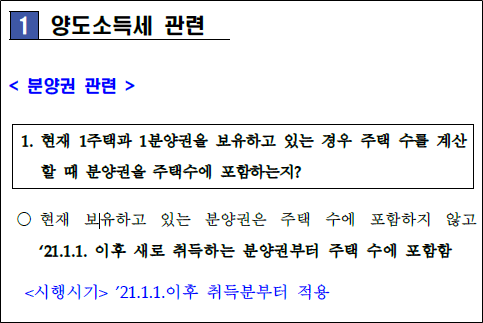

1. 분양권 관련하여 주택 수 계산시 분양권 주택수 포함 여부

분양권의 경우 2021년 1월 1일 이후 취득한 분양권부터 주택 수에 포함됩니다.

2020년 8월 18일부터 개정되었고 법시행은 2021년 1월 1일 취득분부터 적용됩니다.

2020년 12월 31일 이전에 취득한 분양권에 대해서는 양도세 중과를 적용할 때 주택 수에 산정되지 않습니다.

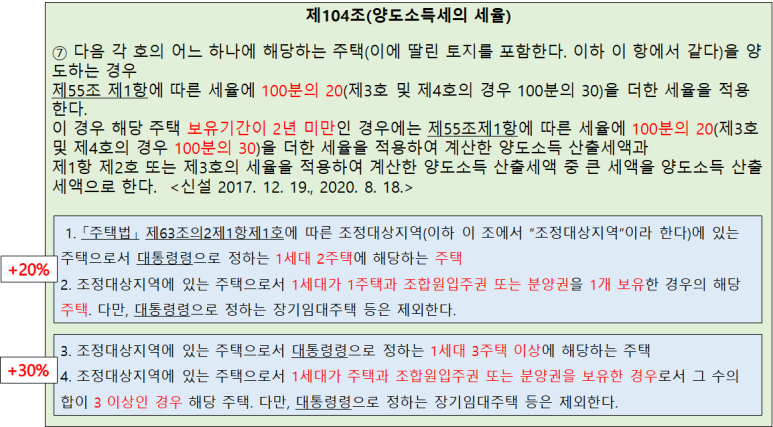

2. 소득세법 104조 7항 개정

관련하여 소득세법 104조 항목을 살펴보면,

104조 7항 2호에 보면,

1세대 1주택자가 분양권을 1개 보유한 경우,

기존 주택을 매도하게 되면 2주택자로 간주되므로 기존주택에 대한 양도세 중과 20%가 가산됩니다.

104조 7항 4호를 보면,

1세대가 (주택 & (입주권 or 분양권)) = 3 을 보유한 경우,

주택을 매도하게 되면 3주택으로 간주되므로 양도세 중과세 30%가 가산됩니다.

여기서 보시면 주택과 입주권 또는 분양권이라고 명시한 이유는,

104조 7항에 대한 양도세 중과에 해당하는 내용은 오직 '주택'에만 한정된다는 것입니다.

분양권이나 입주권의 경우는 단기 매도에 따른 중과세 또는 일반과세만 적용되는 것이며,

104조 7항에는 해당되지 않습니다.

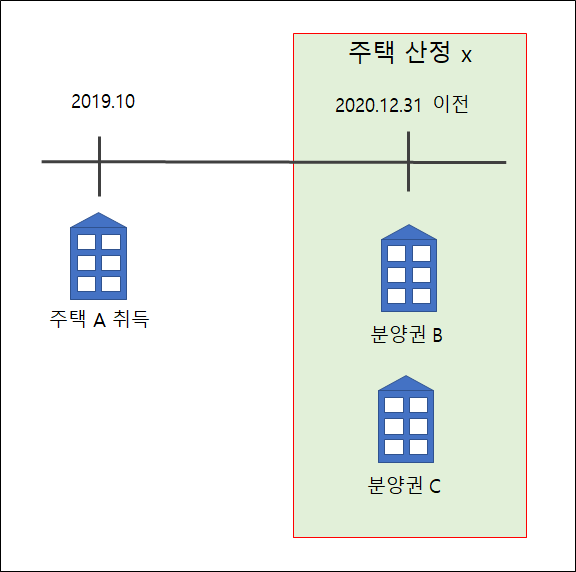

모식도는 아래와 같으며,

기존에 1주택자가 2020년 12월 31일 이전에 취득한 분양권 B, 분양권 C를 갖고 있어도,

A 주택을 양도할 경우,

1주택자로 간주되기 때문에,

양도세 중과 대상이 되지 않습니다.

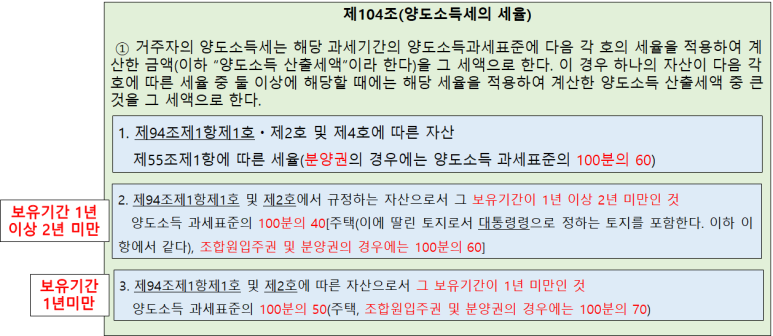

3. 참고 자료 - 입주권 및 분양권 세율

다시 말씀드리지만,

입주권과 분양권은 양도세 중과 대상이 아닙니다.

양도세 중과 대상의 조건은 기존 A주택 이상을 가진자가,

(추가 주택 or 입주권 or 분양권) 을 소유한 경우에 한하여,

기존 A 주택을 매도하게 될 경우 양도소득세에 추가로 가산한 세율을 더하는 방식입니다.

즉, 양도세 중과는 주택에 한정된 항목입니다.

분양권의 경우 분양 시점 이후로 보통 길어야 35개월 내에 완공이 되므로 단기 매도에 따른 양도소득세의 세율이 따로 정해져있고,

입주권의 경우도 단기 매도에 대한 내용이 따로 104조 1항에 나와있으며,

단기 매도가 아닌 2년 이상되는 시점부터는 우리가 익히 알고 있는 일반과세 대상이 되는 것입니다.

관련하여 법 내용인 104조 1항에 대한 내용을 첨부해 드리니 참고하시기 바랍니다.

'경제 > 부동산' 카테고리의 다른 글

| [인천 - 재개발] 여의구역 (0) | 2021.09.14 |

|---|---|

| [세금] 국세청 100문 100답 - 2. 분양권 1세대 2주택 비과세 특례 (0) | 2021.09.14 |

| [세금] 오피스텔 주택 수 산정 여부 (0) | 2021.09.02 |

| [세금] 지방세법 제13조의2 취득세 중과 (0) | 2021.08.30 |

| [양도세] 조정대상지역 입주권 양도세 중과 여부 (0) | 2021.08.30 |