2020년 8월 12일 이후 취득한 오피스텔에과 오피스텔 분양권에 대해서,

취득세 산정시 주택 수에 산정되는 개정안에 대해 살펴보려고 합니다.

기존에 설명 드렸듯이,

세법 개정 내용은,

블로그나 카페에 언급되어 있는 공신력이 없는 내용을 참조하지 마시고,

wetax 홈페이지에 자세히 나오니,

꼭 공신력있는 자료를 확인하시길 추천드립니다.

1. 지방세법 개정 - 2020년 8월 12일

2020년 8월 12일 지방세법이 개정되면서,

다주택자의 취득세법 중과에 대한 내용이 신설되었습니다.

즉, 1세대가 2주택 이상을 취득시,

취득세에 대한 세율 상향에 대한 개정내용이 골자입니다.

주건 안정을 위해 취득세율을 중과한다는 내용입니다.

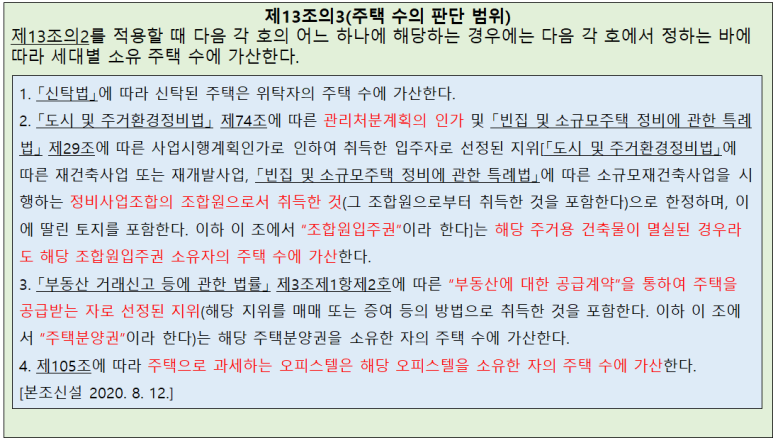

2. 제 13조의 3(주택 수의 판단 범위)

해당 법령 개정으로 인해 취득세 중과에 대한 내용이 신설되었습니다.

제 13조의 3은 개정시 신설된 법령으로,

기존에 취득세에 납부시 주택수에서 제외되었던,

조합원 입주권, 주택 분양권, 오피스텔을 추가로 산정하는 내용입니다.

아시겠지만,

기존에는 조합원 입주권, 주택 분양권, 오피스텔을 수 없이 갖고 있어도,

취득세 납부시 주택으로 산정하지 않았습니다.

어차피 중과에 대한 내용 자체가 없었으니,

주택 수로 산정하는 의미가 없었겠죠.

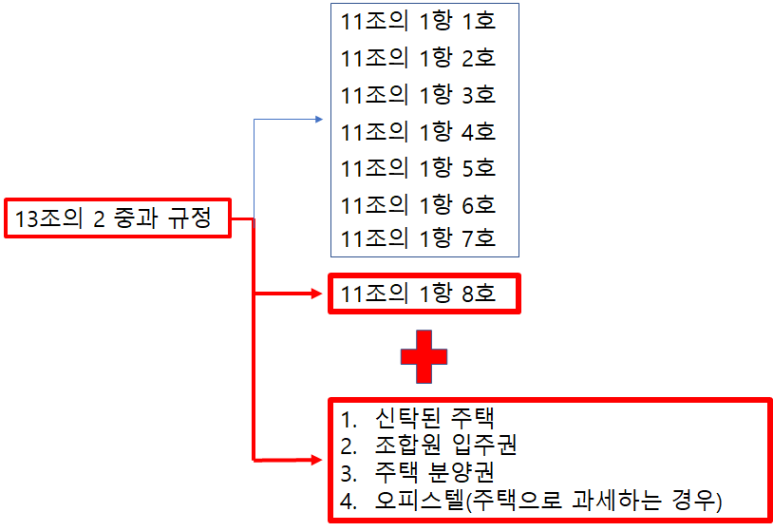

아래 모식도를 보시면 이해하기 쉬우실텐데,

13조의 2의 중과 규정이 새로 신설되면서,

13조의 3에서 주택 수 산정 범위를 언급하였고,

2020년 8월 12일 이후 취득하는 1~4호에 항목은 취득세 납부시,

주택으로 산정된다는 것입니다.

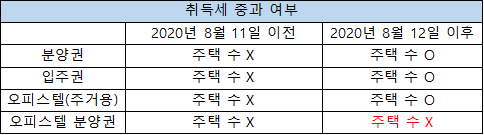

다만, 오피스텔의 경우 분양권 상태에서는 주택으로 사용여부를 확인할 수 없기 때문에,

오피스텔 분양권의 경우 주택으로 산정되지 않습니다.

3. 양도세 중과 vs 취득세 중과 시기

주택수 산정여부에 대해서,

취득세 중과 여부를 따질 때는 2020년 8월 12일이 기준이되며,

분양권에 대한 다주택자 중과 여부를 따질 때는 2021년 1월 1일 이후 취득분이 기준이 됩니다.

관련하여 예를 들어보면,

2020년 8월 11일 이전에 1세대가

주택 A 포함, 입주권 B, 분양권 C,D 를 취득하였다면,

5번째 주택인 주택 E를 비조정지역에서 취득할 경우,

기존에 입주권 B, 분양권 C,D는 주택수으로 산정하지 않기에,

1세대 1주택자가 비조정지역에서 두 번째 주택을 취득하게 되어 세율은 1~3%를 납부하게 되는 것입니다.

다주택자 양도세 중과 여부도 위의 모식도와 비슷한 흐름이니,

참고하시기 바랍니다.

'경제 > 부동산' 카테고리의 다른 글

| [세금] 국세청 100문 100답 - 2. 분양권 1세대 2주택 비과세 특례 (0) | 2021.09.14 |

|---|---|

| [세금] 국세청 100문 100답 - 양도소득세 관련 분양권 주택 수 산정 여부 (0) | 2021.09.07 |

| [세금] 지방세법 제13조의2 취득세 중과 (0) | 2021.08.30 |

| [양도세] 조정대상지역 입주권 양도세 중과 여부 (0) | 2021.08.30 |

| [대출] 비규제지역 이주비대출 건수 제한 및 투자방법 (0) | 2021.08.30 |