주택유상거래 취득세율이 2020.8.12 기준으로 개정되었습니다.

관련하여 다 주택자의 취득세율을 살펴보겠습니다.

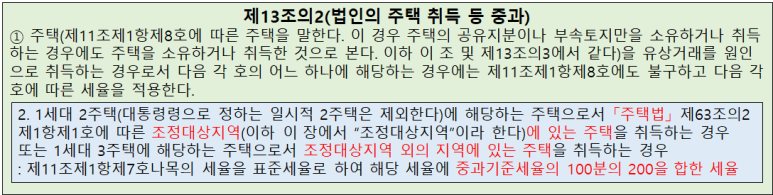

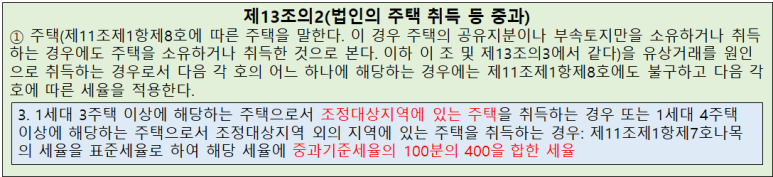

1. 제 13조의 2 (법인의 주택 취득 등 증과) 신설

2020년 8월 기준으로 제 13조의 2가 신설되었는데요,

1주택 이상의 세대가 추가로 취득한 주택에 대한 취득세 중과 세율을 적용하는 것이 골자입니다.

천천히 살펴보면,

2. 13조의 2 1항 2호의 해석

1주택을 소유한 1세대가 조정대상지역에 2번째 주택을 취득하는 경우와

2주택 1세대가 조정대상지역 외의 지역에서 3번째 주택을 취득하는 경우,

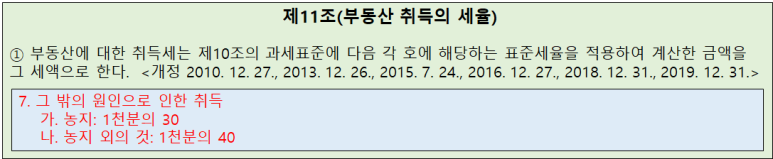

제 11조 제항 제 7호 나목의 세율을 표준세율로 하여,

중과기준세율의 100분의 200을 더한 세율이 부과됩니다.

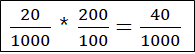

즉, 제 11조 1항 7호 나목인 40/1000 을 표준세율로 하고,

중과 기준 세율인 20/1000 의 200/100인 40/1000을 더한 세율이 취득세로 부과됩니다.

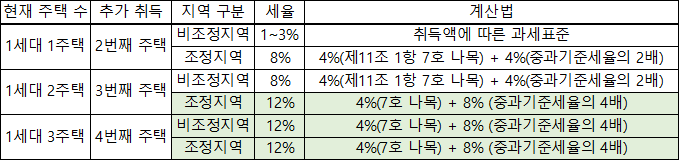

즉, 다음표와 같이 제13조의2 1항 2호의 취득세 8%는 1세대 1주택자가 2번째 주택을 조정지역에서 취득한 경우와 1세대 2주택이 3번째 주택을 비조정지역에서 취득한 경우에 해당합니다.

2. 13조의 2 1항 3호의 해석

2주택을 소유한 1세대가 추가로 3번째 주택을 조정대상지역에서 취득할 경우와

3주택을 소유한 1세대가 추가로 4번째 주택을 비조정대상지역에서 취득할 경우에 해당합니다.

앞서 살펴본 봐와 같이,

제 11조 1항 제 7호 나목의 세율인 4%에다가

추가로 중과기준세율의 4배를 합하게 됩니다.

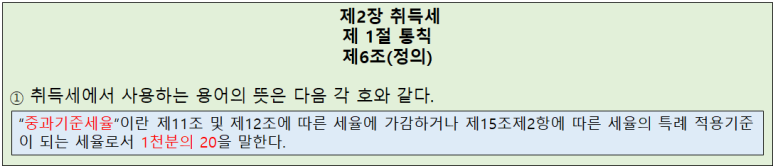

중과기준세율이 2%라고 위에서 살펴보았으니,

중과 기준세율의 4배를 곱한 값을 8%이고,

제 11조 1항 제 7호 나목의 세율이 4%를 합하면 총 12%가 취득세로 산정됩니다.

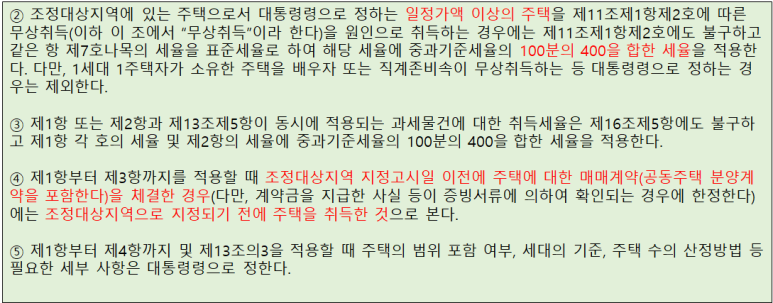

3. 취득시점에 따른 취득세 중과 관련

13조의 2 4항을 보시면,

조정대상지역 지정고시일 이전에 주택에 대한 매매계약을 체결한 경우에는 지정 전 조건으로 취득세를 부과한다고 명시되어있습니다.

즉, 취득세 중과에 대한 규정은 잔금일 기준이 아닌 계약을 체결한 계약금 납입 시점입니다.

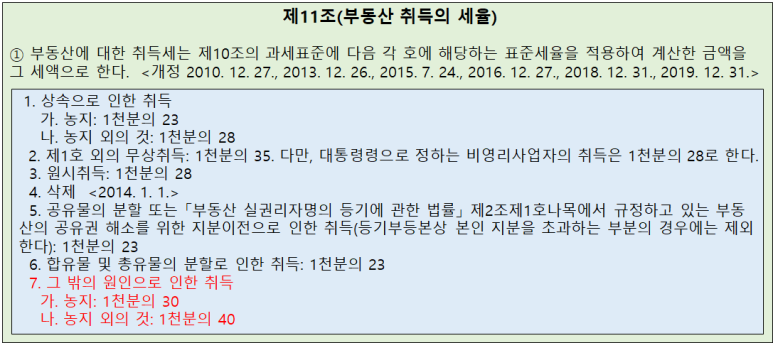

4. 취득액에 따른 과세표준

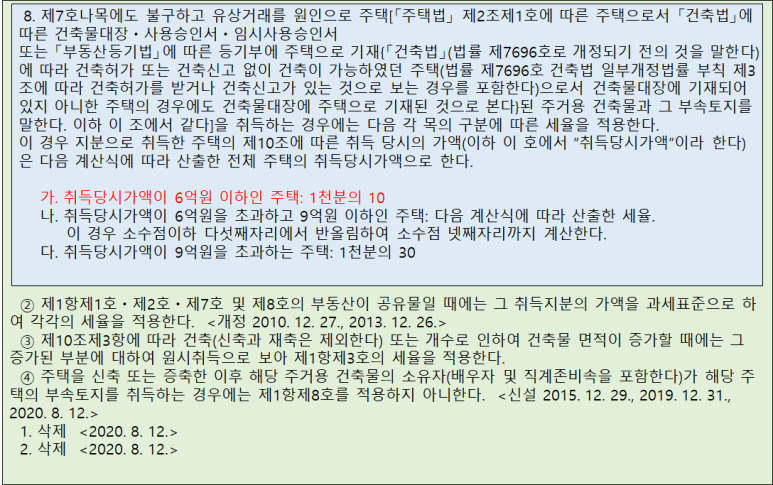

추가로 제 11조의 1항 8호에 취득가액에 따른 과세표준에 대한 내용이 있으니 참고하시기 바랍니다.

보통 1주택자가 취득세 1~3%를 나타낼 때의 기준이 8호에 나와있는 사항입니다.

도움되셨으면 좋아요 부탁드립니다. ^^

'경제 > 부동산' 카테고리의 다른 글

| [세금] 국세청 100문 100답 - 양도소득세 관련 분양권 주택 수 산정 여부 (0) | 2021.09.07 |

|---|---|

| [세금] 오피스텔 주택 수 산정 여부 (0) | 2021.09.02 |

| [양도세] 조정대상지역 입주권 양도세 중과 여부 (0) | 2021.08.30 |

| [대출] 비규제지역 이주비대출 건수 제한 및 투자방법 (0) | 2021.08.30 |

| [양도세] 제156조의3(주택과 분양권을 소유한 경우 1세대 1주택의 특례) (0) | 2021.08.09 |